【TCFD提言が推奨する情報開示項目 】

TCFD提言は、気候変動に伴うリスクと機会が財務を含む会社経営にどのような影響を及ぼすかを的確に把握すべく、4つの要素である「ガバナンス」「戦略」「リスク管理」「指標と目標」に沿って情報開示することを推奨しています。当社は、TCFD提言が求める4つの推奨項目に基づいた情報開示の更なる拡充に取り組んでまいります。

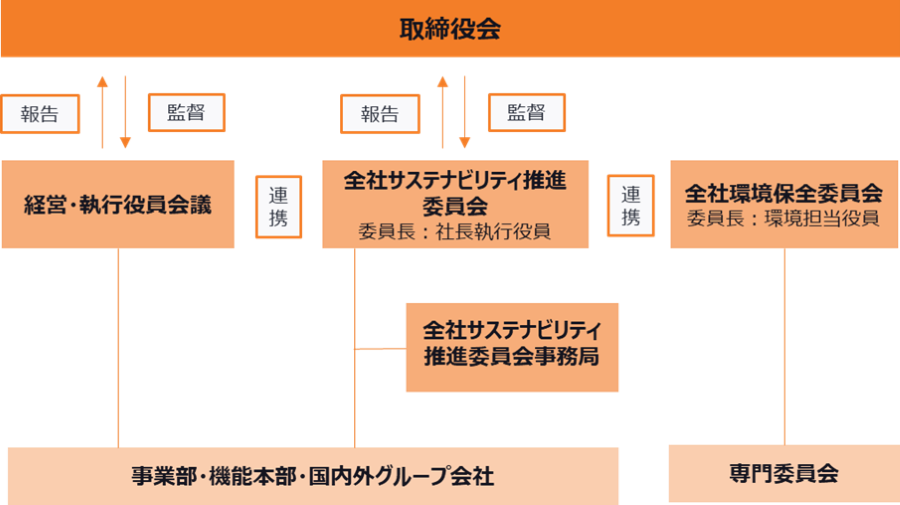

当社では、全社サステナビリティ推進委員会が経営・執行役員会議および全社環境保全委員会と連携し、気候変動関連リスクおよび機会への対応方針を審議します。取締役会は全社サステナビリティ推進委員会で審議された内容の報告を受け、気候変動課題に関する取り組みの進捗に関する監督を行っています。

また社長執行役員は、全社サステナビリティ推進委員会の委員長を担い、気候変動課題に係る経営判断の最終責任を負っています。気候変動課題への対応およびその進捗については全社環境保全委員会や全社サステナビリティ推進委員会事務局より報告を受けます。

サステナビリティ推進体制

サステナビリティ推進体制における会議体と役割

|

会議体 |

役割・開催頻度 |

|

取締役会 |

業務執行(または、経営・執行役員会議)で論議・承認された、気候変動関連問題を含むサステナブル課題に関する取り組み施策の進捗を監督。 |

|

全社サステナビリティ推進委員会 |

気候関連リスクの特定・評価・対応に責任を有し、気候関連リスクの重要課題に関する対応の審議およびその進捗状況についてモニタリングを行う。その結果については取締役会に報告する。但し、本委員会にて取締役会のメンバーが全員参加したうえで内容を確認する。原則として、年4回開催する。 |

|

全社サステナビリティ推進委員会事務局 |

気候関連リスクを特定・評価・管理し、気候変動リスクへの活動計画を策定する。 その結果については全社サステナビリティ推進委員会に付議する。 |

|

全社環境保全委員会 |

全社サステナビリティ推進委員会と連携して年度の環境方針を策定し、CO₂削減などの目標を設定する。またCO₂削減に向けて専門委員会を設置し、活動を推進する。 |

|

経営・執行役員会議 |

気候変動リスクを含めた包括的なリスクを検討し対応策を審議・承認する。 決定内容について定期的に取締役会に報告する。 |

当社は、下記のとおり短期・中期・長期の時間的観点を踏まえ、TCFD提言に基づき、気候変動関連のリスクと機会の把握を目的にシナリオ分析を行いました。

時間軸の定義

|

区分 |

期間 |

|

短期 |

0~3年 |

|

中期 |

3~10年 |

|

長期 |

10~30年 |

シナリオ分析では、国際エネルギー機関 (IEA) 等の科学的根拠等に基づき1.5℃シナリオと4℃シナリオを定義し、2030年(移行リスク)と2050年(物理リスク)時点で事業に影響を及ぼす可能性がある気候関連のリスクと機会の重要性を評価しました。

シナリオの定義

|

1.5℃シナリオ |

4℃シナリオ |

||

|

シナリオ概要 |

気候変動対策が積極的に行われ、政府による規制が強化される。これに伴いEVや再エネの普及、環境性能の高い製品の需要が拡大する。 |

気候変動対応が行われず、異常気象が激甚化する。 これに伴い災害復旧やインフラ強靭化に関連する建設機械や土木製品の需要が拡大する。 |

|

|

対象年 |

移行リスク:2030年, 物理リスク:2050年 |

||

|

参照シナリオ |

移行面 |

IEA NZE*1 |

IEA STEPS*2 |

|

物理面 |

IPCC SSP1-1.9*3 |

IPCC RCP8.5*4 |

|

※1 IEA NZE(Net Zero Emissions by 2050 Scenario):IEAが示した世界のエネルギー部門が2050年までにCO₂排出量をネットゼロ

にする道筋を示す規範的なシナリオ。

※2 IEA STEPS(Stated Policies Scenario):IEAが示した各国政府が公表している政策を反映した保守的なシナリオ。

※3 IPCC SSP1-1.9:IPCCの第6次評価報告書にて示した気温上昇 を約 1.5℃以下に抑える気候政策を導入することで、21 世紀半ば

に CO₂ 排出が正味ゼロとなり、世界の平均気温が産業革命前に比べて 1.0~1.8℃(平均 1.4℃)に抑えるシナリオ。

※4 IPCC RCP8.5:IPCCが第5次評価報告書にて示した21世紀末(2081~2100年)に世界の平均気温が産業革命前に比べて3.2~

5.4℃(平均4.3℃)上昇するシナリオ。

リスクと機会一覧

|

リスクと機会の種類 |

事業に及ぼす影響 |

時間軸 |

|

|

リスク |

政策・規制 |

・炭素税の導入によりエネルギーコストが上昇し、運用コストが増加する ・炭素税の導入により鉄鋼・半導体などの原材料価格が上昇し、調達コストが上昇する ・炭素税の導入により燃料価格が上昇し、原料や製品の輸送コストが上昇する ・温室効果ガス排出量規制により、省エネ設備の導入や再エネ転換等の対応コストが増加する |

中期 |

|

市場 |

・脱炭素化に伴うEVや電動バイクの普及により、ガソリンエンジン周辺部品の需要が減少する ・ガソリンの高騰によりバイク需要が減少し、バイク関連製品の需要が減少する ・低炭素鋼材移行により、鉄鋼などの原材料価格が上昇する ・事業を通じて環境負荷を低減できなかった場合、投資家の関心・評価が下がり、ESG投資が 減少する |

中期 |

|

|

技術 |

・脱炭素に対応した生産・加工設備への投資コストが増加する |

短期 |

|

|

物理(急性) |

・異常気象の激甚化により工場の操業停止による機会損失や復旧コストが発生する ・異常気象の激甚化により原材料の調達が困難になった場合、生産停滞に伴う機会損失が発生する ・異常気象の激甚化によりサプライチェーンが分断され、販売機会を損失する ・工場のインフラ強化への対応コストが増加する |

長期 |

|

|

物理(慢性) |

・気温上昇に伴い、事業所における空調の使用量が増加し、電気代が増加する ・猛暑による労働環境の悪化により、人手不足になり販売減により売上が減少する ・温暖化の進行に伴う水不足により節水設備への投資コストが増加する ・干ばつの増加による半導体不足により、半導体の調達コストが増加する |

長期 |

|

|

機会 |

製品・サービス |

・再エネ・EVの普及を背景に、半導体製造に用いる高周波電源装置の需要が拡大する ・EV化が進展することにより、EV車に適した製品の需要が拡大するとともに、EV部品の製造工程に 必要な部品需要も拡大する ・製品の耐久性向上・高強度化につながり、かつ、通常のガス浸炭よりCO₂削減に貢献する高周波熱 処理需要が拡大する ・脱炭素に対応した生産・加工設備への需要の高まりを受け、高効率高周波電源装置の需要が拡大 する |

中期 |

|

・異常気象の激甚化に伴い、災害に備えた設備・インフラの強靭化が進むことにより、土木関連製品 の需要が拡大する ・異常気象の激甚化に伴い、災害復旧向け建設機械の需要が拡大し、建設機械関連製品の需要も拡大 する |

長期 |

||

|

市場 |

・高周波熱処理は二酸化炭素排出量・エネルギー消費量が他の処理方法と比較して少ないことから、 環境にやさしい処理方法として市場が拡大する ・洋上風力発電が政策的支援を受けることにより、PC鋼棒をはじめとする風力発電設備向け製品の 需要が拡大する ・省力化・鉄筋量の少ない建設向け製品の販売機会が拡大する ・事業を通じて環境負荷が低減できた場合、投資家の関心・評価が高まることで、ESG投資が増加 する |

中期 |

|

当社にとって特に重要な気候関連リスクと機会(影響度の評価基準)

大:5億円以上

中:1,000万円以上5億円未満

小:1,000万円未満

|

リスク/機会 |

事業に及ぼす影響 |

財務影響 |

対応策 |

|

|

1.5℃ |

4℃ |

|||

|

リスク |

炭素税の導入により鉄鋼・半導体などの原材料価格が上昇し、調達コストが上昇する |

大 |

小 |

・現状把握、目標設定 ・リサイクル率の上昇 ・代替の原材料への切り替え |

|

炭素税の導入によりエネルギーコストが上昇し、運用コストが増加する |

大 (約 6 億円※1) |

- |

・省エネ、生産性向上への取り組み ・再生可能エネルギーへの切り替え ・太陽光パネルの設置による自社による電力確保 |

|

|

異常気象の激甚化により原材料の調達が困難になった場合、生産停滞に伴う機会損失が発生する |

大 |

大 |

・在庫の積み増し ・調達拠点の分散 ・調達先リスクの把握 ・複数購買先の確保 |

|

|

異常気象の激甚化によりサプライチェーンが分断され、販売機会を損失する |

大 |

大 |

・複数輸送手段の確保 ・物流拠点の分散化 ・現地調達化への対応 |

|

|

異常気象の激甚化により工場の操業停止 による機会損失や復旧コストが発生する |

大 (約 5億円※2) |

大 (約 5億円※2) |

・対応の分散化 ・インフラ強化 |

|

|

異常気象多発に対応するため、工場のインフラ強化への対応コストが増加する |

大 |

大 |

・グループ製造工場のリスクの把握 ・物理的インフラの強化 ・人や資産の移転、分散化 ・バックアップの確保 |

|

|

猛暑による労働環境の悪化により、人手不足になり販売減により売上が減少する |

中 |

大 |

・現場環境の改善 ・省人化をはじめとした作業効率化の更なる推進 |

|

|

リスク/機会 |

事業に及ぼす影響 |

財務影響 |

対応策 |

|

|

1.5℃ |

4℃ |

|||

|

機会 |

EV 化が進展することで、EV 車に適した製品の需要が拡大するとともに、EV 部品の製造工程に必要な部品需要も拡大する |

大 |

小 |

・EV 向けの製品の供給体制強化 ・新技術(製品)の開発推進 |

|

製品の耐久性向上・高強度化につながり、かつ、通常のガス浸炭よりCO₂削減に貢献する高周波熱処理需要が拡大する |

中 |

中 |

・新技術(製品)の開発推進 ・製品・サービスの営業活動促進 |

|

|

省力化、鉄筋量の少ない建設向け製品の販売機会が拡大する |

大 |

中 |

・不動産会社、建設会社への拡販 |

|

|

事業を通じて環境負荷が低減できた場合、投資家の関心・評価が高まることで、ESG 投資が増加する |

大 |

中 |

・研究開発強化 ・社内浸透への取り組み ・認証の取得 ・開示の推進 |

|

|

異常気象の激甚化に伴い、災害に備えた設備・インフラの強靭化が進むことにより、土木関連製品の需要が拡大する |

中 |

大 |

・土木関連製品向けの拡販および供給体制の強化 |

|

(定量的財務影響の算出根拠)

※1 2030年時点の国内グループScope1,2排出量に対して、1t-CO₂あたりの炭素価格を乗じて試算。

※2 想定被害額の最大額を試算しており、内訳は「操業停止による利益損失」、「償却資産の被害額」、「建築物の被害率」。

国内グループの各拠点に関する浸水リスクはハザードマップにより特定。

当社は、事務局による伴走のもと全社サステナビリティ推進委員会にて気候変動に関するリスクの特定および影響度の評価を行っています。緊急性が高く重大であると判断されたリスクについては経営・執行役員会議でも報告されます。また全社サステナビリティ推進委員会が全社環境保全委員会とも連携し、重大なリスクに対する対策を決議し、その進捗のモニタリングを行います。その内容については定期的に取締役会へと報告されます。但し、全社サステナビリティ推進委員会にて取締役会のメンバーが全員参加したうえで内容を確認することとします。

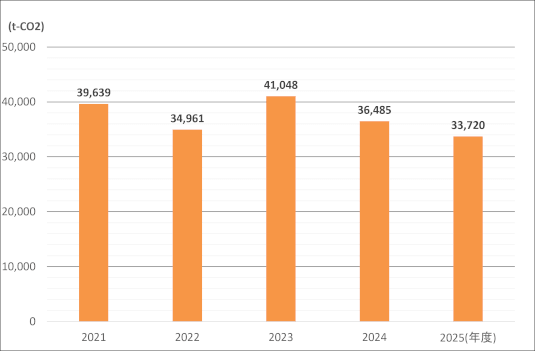

当社は、気候変動関連リスク機会の評価指標として、温室効果ガス排出量の算定を行なっております。2022年度まで単体のScope1,2排出量を算定対象としています。これまでの省エネ活動の推進により排出量の削減が進んでおり、太陽光発電の設置等の取り組みも始めております。今後も温室効果ガス排出量の把握を継続し、対象範囲の拡大や、削減に向けて取り組みを実施してまいります。

- 拡大

- CO₂排出量の推移 (Scope1,2排出量)

※1 合計値におけるScope2排出量はマーケット基準によるものを使用している。

※2 エネルギー起源CO₂以外のScope1活動は全体に対する割合は非常に小さく、除外している。

※3 2022年度より社用車におけるガソリンの使用も算定対象としている。

目標

当社は、長期経営ビジョン「NETUREN VISION 2030」にて「2030年までにCO₂排出量30%削減(2013年度比)、2050年までに実質排出量ゼロ」を目標として設定しました。目標達成に向けて全社推進体制のもと、各工場・事業所が主体となりCO₂排出量削減を推進しています。

-

マテリアリティ(重要課題)と進捗状況

(1,687KB)

マテリアリティ(重要課題)と進捗状況

(1,687KB)